1 ¿Qué es la extinción del condominio?

La extinción del condominio se da cuando un bien indivisible (por ejemplo, una vivienda) deja de pertenecer en copropiedad a varias personas y pasa a ser propiedad exclusiva de uno. La copropiedad implica que cada comunero posee una cuota de la totalidad; al extinguirse, uno adquiere el 100 % y compensa al otro por su parte. El Derecho común permite a cualquier comunero exigir la división de la cosa común (arts. 400 y 406 del Código Civil) y la normativa catalana regula la sociedad conyugal en el Código civil de Cataluña.

En los divorcios amistosos, la extinción se pacta en el convenio regulador. De este modo uno de los cónyuges se queda la vivienda u otros bienes comunes y se evita la venta a terceros o la persistencia de la comunidad.

2 Cómo reflejar la extinción del condominio en el convenio regulador

Para que la extinción surta efectos judiciales y registrales debe constar en el convenio regulador. Este documento acompaña la demanda y se incorpora a la sentencia. Para evitar problemas registrales, el convenio debe:

- Describir los bienes (dirección, datos registrales y referencia catastral) y reproducirse íntegramente en la sentencia.

- Fijar el valor de cada inmueble mediante acuerdo, tasación o el valor de referencia catastral.

- Adjudicar cada bien y fijar la compensación, generalmente en dinero u otros bienes.

- Prever la asunción de deudas, indicando que el adjudicatario asume la hipoteca. El banco no queda vinculado; la liberación del co-deudor requiere novación o subrogación.

- Declarar la liquidación de la sociedad conyugal y distinguir bienes comunes y privativos.

Un convenio así homologado se convierte en título inscribible y basta para modificar la titularidad en el Registro, sin necesidad de escritura notarial.

3 Efectos ante el juzgado y el Registro de la Propiedad

3.1 Homologación judicial

El juzgado de familia revisa el convenio regulador para comprobar que no es perjudicial para los intereses de los hijos o de los cónyuges. Una vez homologado, dicta una sentencia de divorcio que incorpora el convenio. En los divorcios de mutuo acuerdo, el juez se limita a aprobar lo pactado, salvo que detecte cláusulas contrarias a la ley. La sentencia se convierte en título ejecutivo y es necesaria para inscribir los acuerdos en el Registro de la Propiedad.

3.2 Inscripción en el Registro de la Propiedad

Para inscribir la nueva titularidad, el Registro exige la sentencia firme con el convenio completo y el testimonio del secretario. Se debe justificar el pago o la exención de impuestos mediante el modelo 600 y, si procede, la plusvalía. El registrador inscribe en unos 15 días salvo defectos. Si el convenio otorga solo el uso de la vivienda al cónyuge custodio y a los hijos, ese derecho se inscribe como carga.

4 Consecuencias fiscales de la extinción del condominio

La extinción del condominio es una operación de división y no una compraventa. Su principal atractivo es que el adjudicatario suele librarse del Impuesto sobre Transmisiones Patrimoniales (ITP) y, en Cataluña, también del de Actos Jurídicos Documentados (AJD) si se incluye en la sentencia. A continuación se comentan los impuestos implicados.

4.1 Impuesto sobre Transmisiones Patrimoniales (ITP)

En Cataluña, la extinción del condominio aprobada judicialmente está exenta de ITP, ya que no hay transmisión patrimonial. Si se formaliza mediante escritura fuera de la sentencia (por ejemplo, entre hermanos), se paga AJD al 1,5 %.

4.2 Impuesto de Actos Jurídicos Documentados (AJD)

La adjudicación de un inmueble mediante escritura pública tributa por AJD al 1,5 %. Si la extinción está en la sentencia, en Cataluña se aplica una bonificación del 100 %, de modo que no se paga AJD. La base imponible es el valor de la parte adquirida. Cuando el convenio incluye la liberación del co-deudor de la hipoteca, dicha novación también tributa por AJD sobre la responsabilidad hipotecaria.

4.3 Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU o plusvalía municipal)

La plusvalía municipal grava el incremento del valor del suelo urbano, pero en la extinción del condominio no hay transmisión. Por ello no se devenga plusvalía, salvo que exista un exceso de adjudicación. Para que el ayuntamiento reconozca la exención hay que presentar la sentencia.

4.4 Impuesto sobre la Renta de las Personas Físicas (IRPF)

En principio, la extinción no produce ganancia patrimonial en el IRPF, porque se considera una división de la cosa común; así lo dispone el art. 33.2 de la Ley del IRPF. Sin embargo, la sentencia del Tribunal Supremo de octubre de 2022 estableció que la compensación que recibe el comunero saliente puede tributar como ganancia si el bien se ha revalorizado. Para evitarla conviene tomar como base el valor de adquisición y justificar la indivisibilidad del bien. Si se actualiza el valor o se percibe una cantidad mayor, habrá que tributar por la diferencia.

4.5 Valor de referencia catastral y exceso de adjudicación

Desde 2022 el valor de referencia catastral es la base mínima en muchos impuestos inmobiliarios. Declarar un valor inferior al de referencia puede suponer un exceso de adjudicación y motivar que Hacienda exija AJD o incluso Impuesto sobre Donaciones. La DGT recuerda que la base de AJD debe calcularse según el valor de referencia de la cuota adquirida. Antes de firmar la extinción conviene comprobar este valor para evitar ajustes fiscales.

5 Escenarios prácticos en el divorcio

5.1 Inmueble con hipoteca que se adjudica uno de los cónyuges

El caso más habitual es que la vivienda familiar tenga hipoteca y uno de los cónyuges quiera quedársela. El convenio debe reflejar la extinción del condominio y la asunción de la deuda. Puntos esenciales:

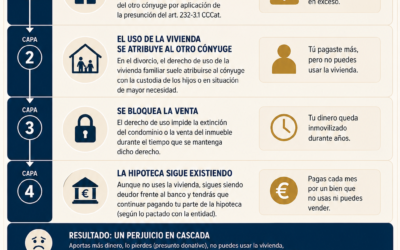

- El banco no queda liberado: la extinción no cancela la hipoteca y ambos cónyuges siguen siendo deudores hasta que el banco apruebe una novación. Para liberar al co-deudor hay que modificar el préstamo con el consentimiento de la entidad, la cual puede exigir garantías adicionales. Si el banco se niega, cabe una subrogación a otra entidad.

- AJD por la novación: la liberación del co-deudor tributa por AJD sobre la responsabilidad hipotecaria, además de la extinción del condominio.

- Inscripción y capacidad de pago: tras la sentencia y la novación, el adjudicatario inscribe la vivienda a su nombre presentando el testimonio, el modelo 600 y la escritura de novación. Antes de pactar conviene valorar la capacidad para asumir la hipoteca y los costes de la novación, pues si el banco no libera al ex-cónyuge puede ser mejor vender o buscar otra solución.

5.2 Inmueble sin hipoteca que se adjudica uno de los cónyuges

Cuando el bien no tiene hipoteca, la extinción del condominio es más sencilla. El convenio recoge la adjudicación y la compensación, que se calcula sobre la mitad del valor acordado o tasado. Aprobado el convenio, la operación queda exenta de AJD. El adjudicatario presenta el modelo 600 como no sujeta y comunica la sentencia al ayuntamiento para la exención de plusvalía. Con la sentencia y el justificante fiscal se inscribe el inmueble a su nombre. En el IRPF no hay ganancia si se utiliza el valor de adquisición; si se actualiza el valor puede existir tributación.

5.3 Dos inmuebles: uno para cada cónyuge

Cuando existen dos inmuebles en copropiedad y cada uno quiere quedarse con uno, deben tenerse en cuenta diversas particularidades:

- Extinción por bienes separados: la DGT aconseja extinguir cada condominio por separado. Una extinción global puede considerarse permuta de cuotas y tributar por ITP al 10 %.

- Equivalencia de valores: si los inmuebles tienen valores distintos, la adjudicación debe compensarse para evitar un exceso de adjudicación sujeto a AJD o Donaciones. La base se calcula con el valor de referencia.

- Fiscalidad: cada extinción separada está bonificada en AJD cuando se incluye en la sentencia. En IRPF no hay ganancia si las adjudicaciones se corresponden con las cuotas y no se actualizan valores, pero una adjudicación de mayor valor sin compensación puede generar donación.

- Documentación: se requieren la sentencia y el convenio, la liquidación de impuestos y la inscripción en el Registro. Debido a la complejidad de valorar y compensar, es recomendable asesorarse.

6 Trámites después de la emisión del testimonio

Tras la sentencia y el testimonio, el adjudicatario debe:

- Liquidar impuestos: presentar el modelo 600 para reflejar la exención de AJD y, si se ha liberado al co-deudor, liquidar AJD por la novación.

- Solicitar la exención de plusvalía, comunicando al ayuntamiento la extinción.

- Inscribir el inmueble en el Registro presentando la sentencia con el convenio, el justificante fiscal y, en su caso, la escritura de novación. El registrador inscribe en unos 15 días y puede anotar el derecho de uso a favor de los hijos o del cónyuge custodio.

- Actualizar titularidades en suministros, catastro y con el banco.

7 Recomendaciones finales

La extinción del condominio en un divorcio de mutuo acuerdo es una figura útil para evitar la venta de la vivienda y disolver la copropiedad, pero requiere un acuerdo detallado y asesoramiento profesional. A modo de resumen:

- Incluya la extinción en la sentencia. Para beneficiarse de la exención del AJD, la extinción del condominio debe recogerse en el convenio regulador homologado por el juez. Evite dejarlo para un pacto privado o escritura posterior.

- Valore los bienes correctamente. Utilice tasaciones profesionales o el valor de referencia catastral. Documente el valor de adquisición y la compensación para evitar imputaciones de ganancia patrimonial. Preste atención a las nuevas normas sobre el valor de referencia.

- Comprenda las consecuencias hipotecarias. La extinción de condominio no libera al co-deudor de la hipoteca. Negocie con el banco la novación o subrogación y asuma que la liberación puede implicar pagar AJD adicional. Hasta que el banco consienta, ambos seguirán siendo deudores.

- Evalúe la equivalencia en caso de varios bienes. Si existen varios inmuebles, adjudique cada uno por separado y compense las diferencias para evitar que se considere permuta o donación. La equivalencia debe basarse en el valor de referencia.

- Consulte a profesionales. Un abogado especializado en derecho de familia y un asesor fiscal pueden garantizar que el convenio cumpla la normativa, optimice la fiscalidad y evite futuros litigios. También se recomienda consultar con un notario o registrador sobre la documentación necesaria.

8 Venta del inmueble versus extinción del condominio

Una alternativa a la extinción del condominio es vender la vivienda a un tercero y repartir el precio. Aunque la venta puede ser una solución cuando ninguno desea quedarse el inmueble o no hay acuerdo sobre el valor, suele resultar más cara fiscalmente y alarga el proceso. En la venta se transmite la propiedad a un tercero, por lo que el vendedor deberá abonar el impuesto sobre transmisiones (en una segunda transmisión) y la plusvalía municipal, y en su IRPF declarará la ganancia patrimonial. Por ejemplo, si ambos cónyuges venden una vivienda valorada en 200 000 € adquirida por 150 000 €, cada uno tributará por la plusvalía municipal y por la ganancia de 25 000 € en su declaración de la renta. Además, el comprador paga ITP del 10 % (20 000 €) o IVA si la vivienda es nueva.

Con la extinción del condominio, en cambio, no se produce una transmisión onerosa: se adjudica la parte del bien a uno de los copropietarios y se compensa al otro. Por ello no se devenga ITP ni plusvalía. El único impuesto que podría pagarse es el AJD, pero en Cataluña está bonificado al 100 % cuando la extinción se incluye en la sentencia. El cónyuge que sale puede percibir una compensación en metálico y, salvo revalorización del inmueble, no tributa en IRPF. La operación se formaliza en el convenio regulador y se inscribe en el Registro sin necesidad de notaría. Por tanto, en términos fiscales la extinción suele ser más ventajosa que la venta, aunque requiere que uno de los cónyuges pueda asumir la totalidad del inmueble o buscar financiación para compensar al otro.

9 Preguntas frecuentes y errores habituales

¿Puedo extinguir el condominio sin incluirlo en la sentencia?

No es recomendable. Si la extinción se realiza mediante escritura notarial separada del divorcio, en Cataluña se paga AJD al 1,5 % y se pierde la bonificación del 100 %. Además, el Registro exigirá la escritura y el justificante de impuestos y podría cuestionar la validez si no coincide con el convenio.

¿La extinción libera al otro cónyuge de la hipoteca?

La extinción del condominio no afecta al contrato de préstamo. El banco puede reclamar la deuda a ambos hasta que se formalice una novación o subrogación con su consentimiento. La liberación del co-deudor tributa por AJD.

¿Qué ocurre si no compenso adecuadamente al otro cónyuge?

Si el valor adjudicado supera en exceso la cuota del adjudicatario y no existe compensación en metálico, Hacienda puede considerar que hay una donación y exigir el Impuesto sobre Sucesiones y Donaciones. Además, la plusvalía municipal podría devengarse en parte y el IRPF reflejaría una ganancia por la parte excedida. Por ello es fundamental calcular el valor de los bienes y la compensación según el valor de referencia.

¿Puedo declarar un valor inferior al de referencia catastral?

La Dirección General de Tributos recuerda que, desde 2022, el valor de referencia catastral es la base mínima para AJD y para otros impuestos. Si se declara un valor inferior, la Administración puede girar una liquidación complementaria y entender que existe una donación. Conviene comprobar este valor antes de firmar.

¿Qué pasa con el derecho de uso cuando hay hijos menores?

Si el convenio atribuye el uso de la vivienda al cónyuge custodio y a los hijos, este derecho se inscribe como una carga que limita la disponibilidad de la vivienda. No obstante, la titularidad se transmite al adjudicatario; simplemente se inscribe que la vivienda está sujeta al uso de los menores.

¿Se requiere notaría?

La sentencia de divorcio con el convenio homologado es título suficiente para inscribir la adjudicación. No obstante, si se formaliza en escritura pública, esta escritura puede facilitar la relación con el banco y las gestiones con terceros, pero generará AJD al 1,5 % salvo que se incluya en la sentencia.

En Cataluña, la extinción del condominio dentro de un divorcio de mutuo acuerdo constituye una herramienta eficaz para disolver la copropiedad y adjudicar la vivienda familiar u otros inmuebles a uno de los cónyuges. El procedimiento exige un acuerdo minucioso

Este artículo es informativo y no obedece a ningún caso concreto. Si necesita asesoramiento para su caso nos puede llamar al 936 240 853, enviar un whatsapp o enviar un mail